17/11/2025 - Accompagnement, Financements, Modèles socio-économiques

15 minutes de lecture

Le Haut Conseil à la Vie Associative (HCVA) proposait depuis 2014 l’évolution de la loi sur la question des prêts entre associations. Une consultation en ligne a eu lieu en 2022, visant à nourrir les Assises de simplification de la vie associative de 2023. La loi du 15 avril 2024, visant à soutenir l’engagement bénévole et à simplifier la vie associative a été promulguée en reprenant les résultats de la concertation.

Pourquoi cette loi a t-elle été adoptée ?

Il existe, depuis une vingtaine d’années, différents outils qui permettent des mouvements de trésorerie entre les associations soit par le prêt, soit par des formes d’apports de fonds propres avec les contrats d’apports associatifs (France Active). La loi du 15 avril 2024, visant à soutenir l’engagement bénévole et à simplifier la vie associative, avait assoupli les conditions d’octroi de prêts et de réalisation d’opérations de trésorerie entre organismes sans but lucratif. Deux décrets d’application de la loi sont entrés en vigueur pendant l’été 2025.

Ces décrets précisent le cadre juridique de ces prêts ou opérations de trésorerie.

France Générosités a publié un article qui explique la loi et ses applications. L’objectif de cet article est d’investiguer leurs implications pour les associations et réseaux associatifs.

Cadre juridique des dispositifs

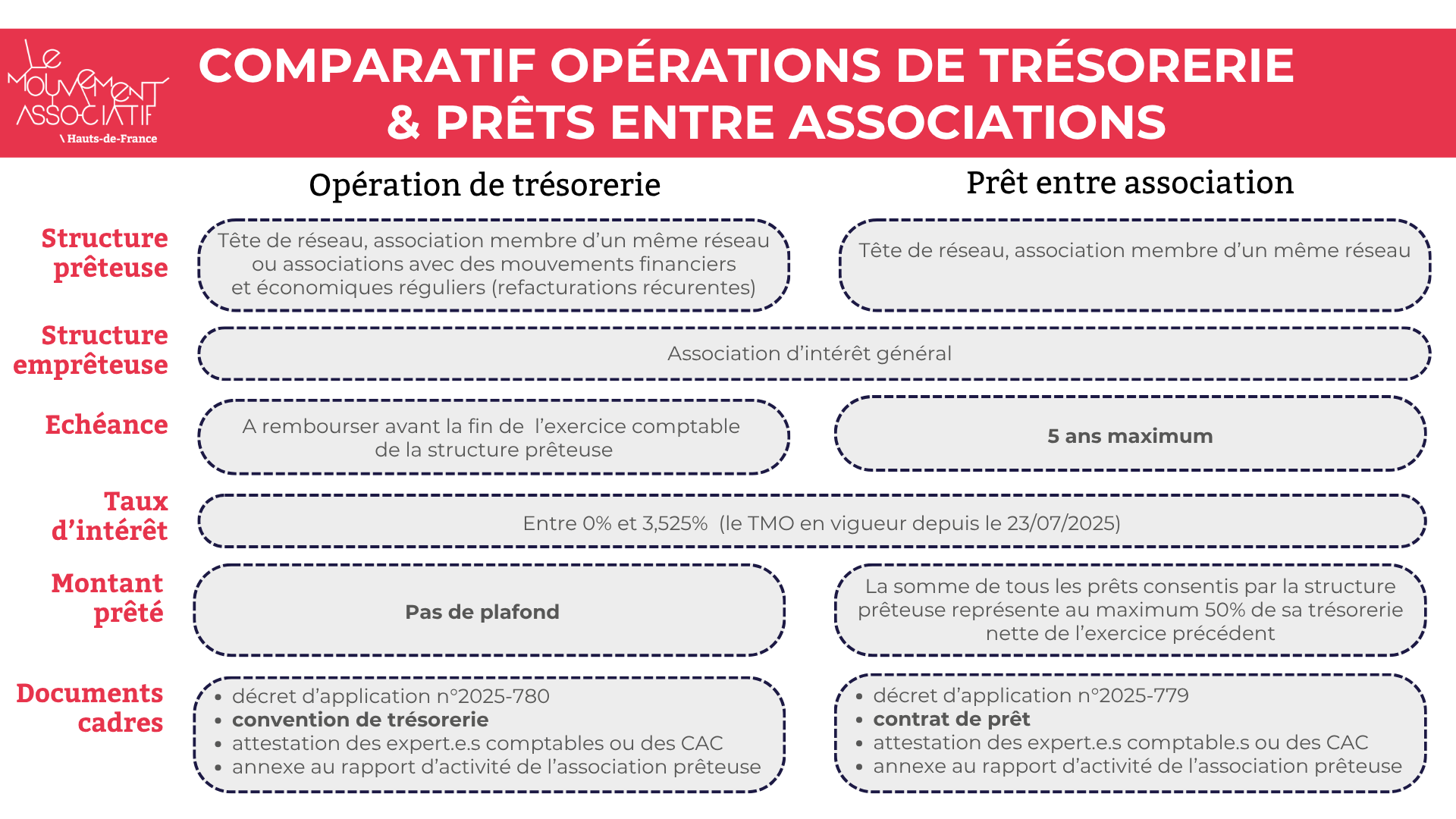

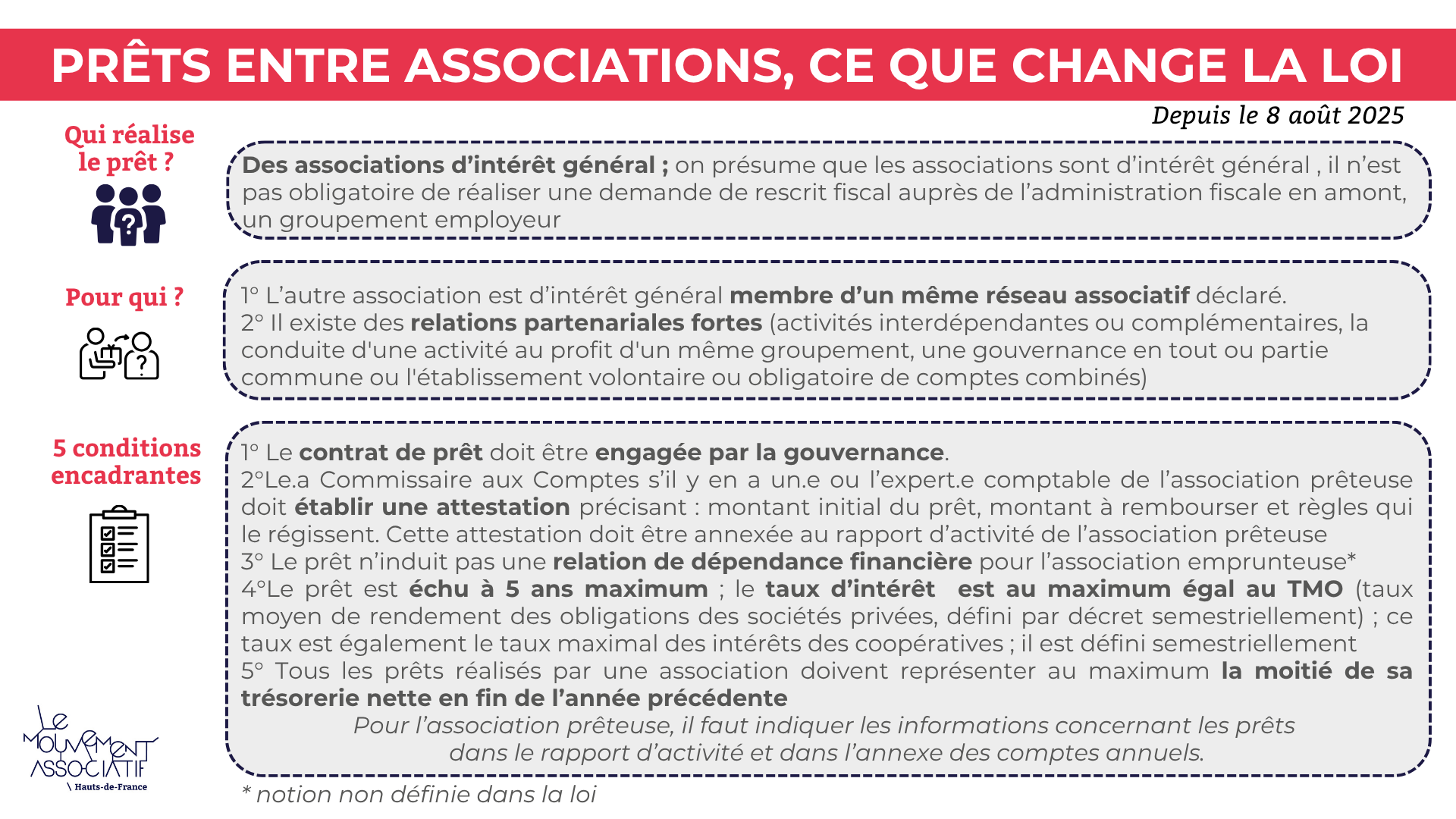

Les prêts entre organismes sans but lucratif

Le Code Monétaire et Financier prévoit plusieurs exonérations de l’interdiction de prêt qui est normalement réservé aux acteurs bancaires et établissements de crédit. Nous nous intéressons ici aux exonérations lorsque les prêts concernent des associations. Elles sont possibles lorsque les opérations sont réalisées à titre accessoire de leur activité principale et que plusieurs conditions sont remplies. Dans ce cadre, on interprète la notion de titre accessoire comme une action n’étant pas au cœur du projet associatif et que celle-ci représente une faible part de l’activité. L'activité principale est en général appréciée au regard du code NAF et des statuts de l'association.

Avant la loi du 15 avril 2024, il était déjà possible pour les associations de réaliser des prêts à une échéance de moins de 2 ans et à taux zéro. Depuis, la loi et la publication du décret, il est possible de réaliser des prêts entre associations, à une échéance de 5 ans et rémunérés.

L’infographie ci-dessous reprend les différents éléments posés par la loi (cliquer pour zoomer).

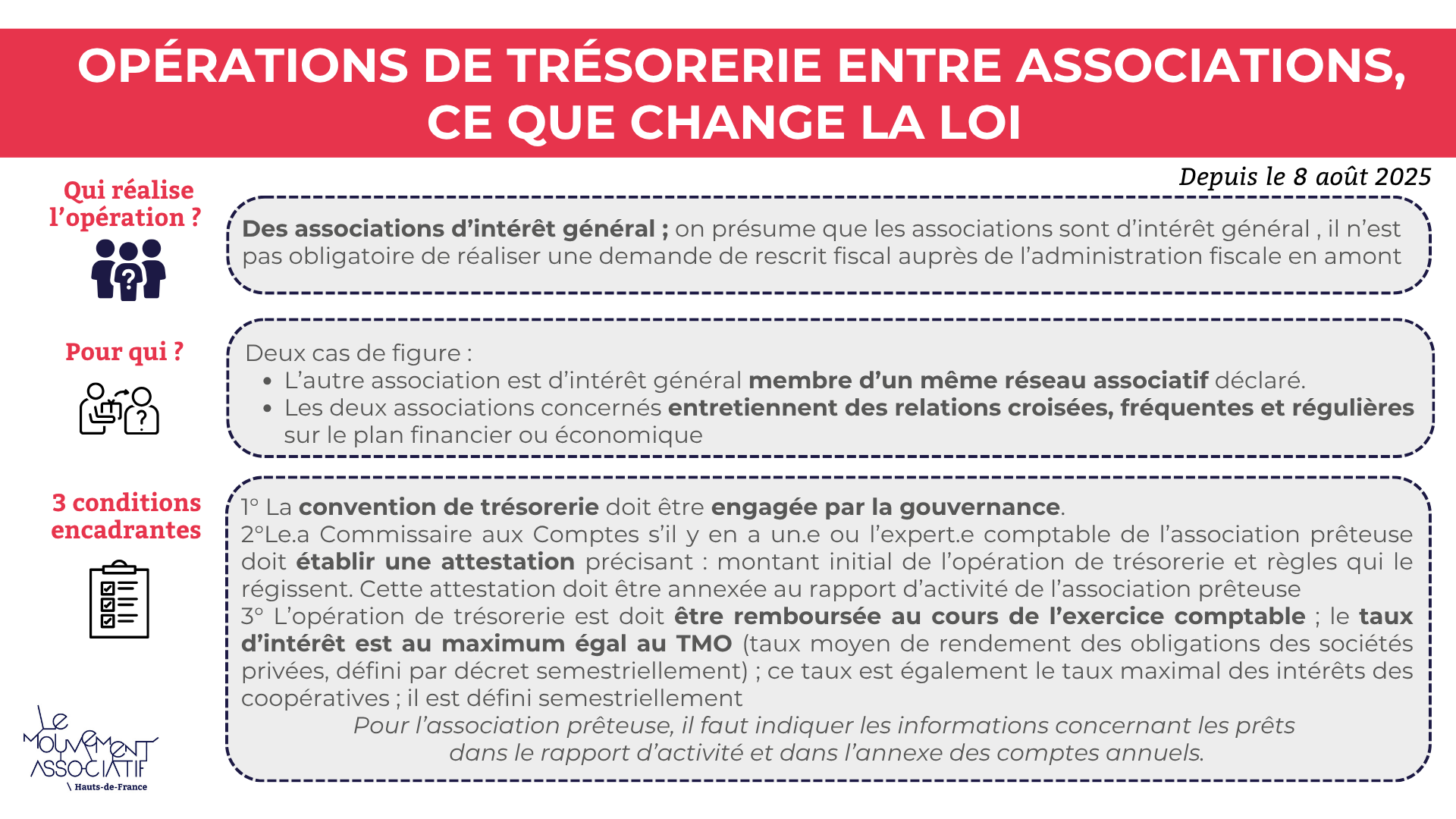

L'opération de trésorerie entre organismes sans but lucratif

Une opération de trésorerie est un mouvement de trésorerie (flux d’argent) qui doit être remboursée au cours de l’exercice comptable de la structure « prêteuse » durant lequel elle a été engagée. Elle s’assimile à un prêt bancaire à court terme (échéance à moins d’un an) ou à d’autres produits bancaires court-terme. L’opération de trésorerie est supposée être neutre pour l’association prêteuse et donc n’engager aucune dépense pour celle-ci. Toutefois il est possible d’avoir une rémunération de l’opération, le taux maximal est identique à celui des prêts (TMO). Cela signifie que si l’opération ne doit rien coûter à l’association « prêteuse », elle peut coûter à l’association « emprunteuse ». Nous recommandons aux associations emprunteuses de se rapprocher de leur conseiller.e bancaire avant la signature de la convention de trésorerie afin de comparer les prix et conditions de remboursement.

Les conditions de réalisation sont plus souples dans le cadre de l’opération de trésorerie que celles qui encadrent le prêt.

Le terme “prêteuse” est ici employé pour faciliter la compréhension bien que ce ne soit pas le terme adéquat puisqu’il ne s’agit pas d’un prêt dans le sens consenti par le Code Monétaire et Financier.

L’infographie ci-dessous reprend les différents éléments posés par la loi (cliquer pour zoomer).

La contractualisation entre associations

Les deux dispositifs nécessitent une contractualisation qui prend la forme d’un contrat de prêt ou d’une convention de trésorerie.

La loi prévoit la mobilisation du commissaire aux comptes prioritairement ou de l’expert.e comptables de l’association prêteuse pour la rédaction d’une attestation annuelle, annexée au rapport d’activité qui précise :

- Le montant du prêt

- Les règles particulières qui le régissent (exemple : remboursement anticipé)

- Le taux d’intérêt

- Les conditions de remboursement (échéancier)

Les termes peuvent évoluer selon le dispositif concerné. La contractualisation doit donc être encadrée par des professionnel.le.s.

Il y a toutefois un enjeu à ne pas uniquement aborder la question sous l’angle technique et se poser des questions sur les dispositifs quand ils sont mis en œuvre au sein d’un réseau. Comment assurer une équité du risque financier ? Comment définir un taux d’intérêt soit un taux de rendement du capital dans un réseau d’intérêt général ?

Attention à ne pas réaliser un transfert de subvention

La loi interdit le transfert de subvention dit “en cascade” c’est à dire le versement de tout ou partie d’une subvention perçue par une association à une autre association sauf si la convention le prévoit.

Deux solutions peuvent alors exister : négocier la possibilité avec le financeur (sans pour autant rentrer dans une logique de consortium) ou de n’engager sa trésorerie que dans la limite des fonds du haut de son bilan hors fonds dédiés.

Le rôle des têtes de réseaux - entre solidarité et plaidoyer

La loi prévoit pour ces deux dispositifs un rôle particulier pour les têtes de réseaux, en tant que cadre de coopération justifiant de relations partenariales fortes. Elle s’appuie sur l’article 7 de la loi 1901 relative au contrat d’association.

Une tête de réseau déclarée est une association regroupant d’autres associations ou structures de l’ESS ; elles peuvent porter différents noms : ligue, comité, fédération, union, mouvement...

Il est urgent de développer des solidarités entre les associations pour faire face au contexte budgétaire et économique actuel. Ces formes de solidarités peuvent se jouer au niveau politique via le plaidoyer des têtes de réseaux et les solidarités locales mais aussi au niveau technique via la mise en place de fonds de trésorerie mutualisées. Des réseaux se sont déjà engagés depuis plusieurs années dans ces formes de solidarités et il nous semble important de diffuser ces pratiques. L’argent des associations doit contribuer à leur projet et nous déplorons les surcoûts bancaires induits par la période.

Il est important de préciser toutefois que les opérations de trésorerie ou les prêts doivent être réalisés avec prudence afin de ne pas faire porter un risque économique pour la structure prêteuse. Nous recommandons aux réseaux ou associations souhaitant s’y engager de le faire avec l’appui d’acteurs de l’accompagnement et de leurs Commissaires aux Comptes et/ou de leurs Expert.e.s comptables.

Les outils présentés dans cet article sont des outils pour répondre à l’urgence ou à un besoin ponctuel mais ils ne doivent pas devenir habituels. Le Mouvement associatif Hauts-de-France rappelle tous les enjeux autours de la simplification administrative et l’amélioration des conditions de contractualisation entre associations et pouvoirs publics. A ce titre, nous vous recommandons la lecture du rapport du Conseil Économique Social et Environnemental sur le renforcement du financement des associations.

Comment mettre en place cette démarche ? Un accompagnement transversal par le DLA

Le DLA Régional, que nous portons, a aujourd’hui les capacités d’accompagner les réseaux régionaux dans la mise en place de fonds de solidarité, en utilisant les divers outils réglementaires présentés dans cet article. Il faut toutefois définir un cadre sécurisant exigeant afin de permettre l’égalité ou l’équité parmi les associations adhérent-e-s sans pour autant mettre en difficultés le réseau.

Nous pensons également qu’une coopération avec les acteurs publics ayant des compétences dans le secteur d’activité des membres du réseau doit être réalisée. Avoir une approche uniquement technique ne permet pas au long-terme d’apporter des solutions pérennes pour le financement des associations.

La démarche d’accompagnement proposée par le DLA Régional est la suivante :

- Diagnostic partagé de la tête de réseau, analyse financière complète et qualification du Modèle Socio-Economique, positionnement sur la roue des 6 fonctions

- Travail avec les adhérent-e-s qui souhaiteraient se joindre à l’expérimentation, en lien avec un diagnostic partagé spécifique réalisé par le DLA (à son niveau régional ou départemental)

- Définition d’un cadre d’intervention du réseau, de conditions de contractualisation types, enjeux financiers pour la tête de réseau sur le remboursement (quel délai ? Quel taux d’intérêt ? Quel outil privilégier ?) en lien avec le.a CAC ou l’expert.e comptable de l’association

- Echange avec les partenaires financiers classiques du réseau pour les inciter à être levier de la démarche (lien avec le Comité Technique ESS Régional)

- Suivi sur les effets de la démarche sur la relation tête de réseau - associations adhérentes

Connaître ses limites

Cette démarche implique d’avoir des personnes formées occupant des fonctions de Responsable Administratif.ve et Financier.e et ayant du temps de travail disponible pour réaliser la mise en place et le suivi des prêts ou opérations de trésorerie. Si ce n’est pas le cas, nous vous recommandons de ne pas vous engager dans la démarche.

Cette démarche doit être sécurisée contractuellement mais ne peut exister si la confiance est détériorée entre les membres du réseau ou entre les membres du réseau et le réseau. Elle doit également être suivie politiquement par les instances de gouvernance.

Le regard du DLA Régional

Il est impératif pour les organismes prêteurs de maitriser leur modèle socio-économique afin d’éviter un effet cascade. L’effet cascade peut exister dans l’hypothèse où pour aider ses adhérents, un réseau consent des prêts ou opération de trésorerie en engageant de son côté une somme trop importante qui ne lui permet plus de couvrir son besoin en fonds de roulement (BFR).

Le BFR est un indicateur financier qui évalue la somme dont a besoin l’association en permanence pour couvrir ses dépenses en attendant des rentrées d’argent.

Il est recommandé d’être plus prudent que ce qu’impose la loi et de ne pas engager sur des prêts à plus d’un an des sommes supérieures à sa trésorerie nette à laquelle on déduit le BFR.