18/02/2025 - Financements

Les procédures amiables et collectives sont des actes de gestion. Elles sont très souvent stigmatisées et considérées comme un échec de la part des dirigeante.s, à tort. Elles ne conduisent pas nécessairement à la fermeture de la structure et peuvent être la première étape d’une stratégie de relance. En cas de doute sur votre situation, vous pouvez prendre contact avec votre comptable si vous en avez un.e ou avec Hauts-de-France Active.

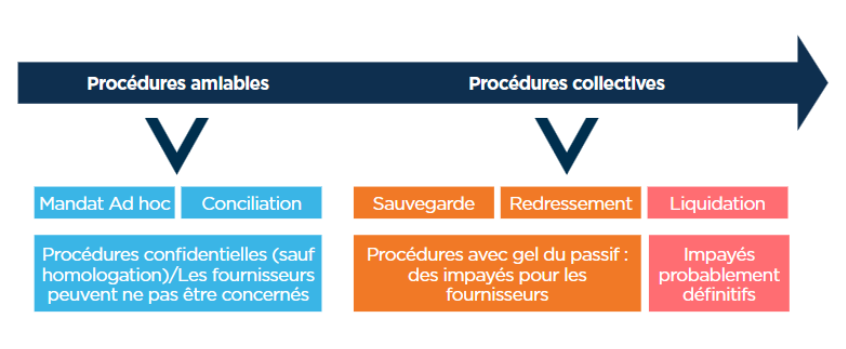

Distinguer les procédures amiables des procédures collectives

Les procédures possibles en cas de difficultés sont de plusieurs natures :

- À l’amiable dans le cas du mandat ad hoc et de la conciliation

- Suite à une décision d’un tribunal qui la rend collective dans le cadre de la sauvegarde, le redressement ou la liquidation

- Faisant suite à une déclaration de cessation de paiement dans le cadre du redressement ou de la liquidation

Pour bien comprendre leurs objectifs et leurs temporalités, il faut se concentrer sur la notion de cessation de paiement. Elle distingue les procédures amiables des procédures collectives. Les procédures amiables sont confidentielles et ont pour objectif la conclusion d’accord amiable avec un ou plusieurs créancier(s). Les procédures dites collectives ne sont pas confidentielles puisque tous les créanciers peuvent se manifester pour exiger leur paiement et elles sont réalisées en lien avec le tribunal.

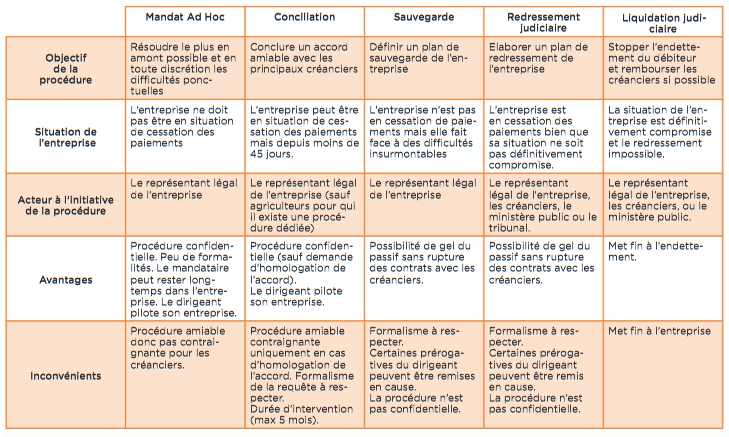

Le document ci-dessous reprend les informations principales des différentes procédures amiable ou collective.

Pour aller plus loin : consultez le guide de France Active, je redresse la barre pages 20-27

Comprendre la cessation de paiement

La déclaration de l’état de cessation de paiement est une déclaration qui doit être réalisée dans les 45 jours par le ou la dirigeant.e de l’association auprès du Tribunal judiciaire référent par rapport au siège social de l’association (17 tribunaux en Hauts-de-France). Il s’agit d’une obligation du dirigeant.e et sa responsabilité peut être engagée en cas de manquement.

Pour comprendre la cessation de paiement il faut, revenir sur deux notions comptables : l’actif disponible et le passif exigible.

L’actif disponible désigne les ressources de l’association mobilisables immédiatement comme l’argent sur le compte bancaire, liquidités dans les caisses (trésorerie) et les réserves de crédit (chèque à encaisser…). Le passif exigible désigne les dettes dues par l’association et exigibles immédiatement par les créanciers. Si une dette est négociée, elle n’est plus exigible

La cessation de paiement arrive quand le passif exigible est supérieur à l’actif disponible.